紙の家計簿、Excel家計簿、いろいろな家計簿アプリ…。様々な試行錯誤の結果、私の家計管理の最適解は、以下のように落ち着きました。

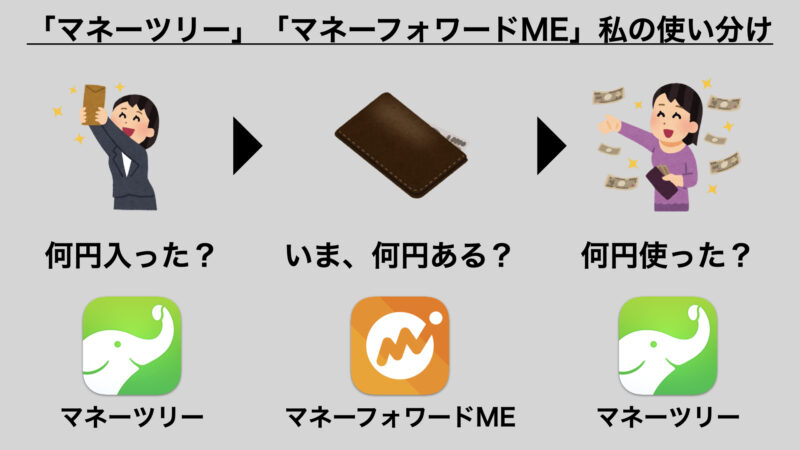

資産管理(いま何円ある?):マネーフォワードME

家計簿(日々の収入・支出):マネーツリー

家計管理にお悩みの方は、ぜひ参考にしてください。

挫折したExcel家計簿、他家計簿アプリたち

何かと支出や収入の機会の多い子育て。お金の管理の重要性は認識していました。

最初はExcelで家計簿を作っていましたが、ところが、こんな理由で挫折しました。

- 仕事で散々使うExcel。家でも使うのか…、と思うとテンション下がる

- Excelはスマホの小さい画面で入力しにくい

- 夫婦でデータ共有がしにくい

そんな経緯から、スマホに最適化されていて、データ共有もしやすい「家計簿アプリ」の力を借りることにしました。

私が試した家計簿アプリ一覧

私が試した家計簿アプリは、以下のとおりです。

有料版は「節約のための家計簿アプリに課金する」というのがどうも本末転倒に思えて、使っていません。

| ズバリ感想 | |

| Zaim | ❌ 連携サービスは少なめな印象 ❌ 無料版は広告あり |

| お金のコンパス | ⭕️ 無料なのに広告なし ⭕️ 分析ツールあり ❌ 1端末でしかログイン不可 ❌ 家計簿としては機能不足 |

| マネーフォワード for 住信SBIネット銀行 | ⭕️ 無料なのに広告なし ⭕️ 本家MFより連携可能数多い |

| au PAY ミニアプリ 「お金の管理」 | ⭕️ 新規でアカウント作成不要 ⭕️ 本家MFより連携可能数多い ❌ 夫婦で共有は難しい |

| マネーフォワードME | ⭕️ 業界屈指の連携サービス数 ❌ 無料版は広告あり |

| マネーツリー | ⭕️ 無料なのに広告なし ⭕️ スッキリ使いやすいUI ⭕️ 無料版でもグラフ作成あり ❌ 無料版は楽天銀行連携不可 |

こんな方には、このアプリがオススメ!

単身の方、家計を共有しない方 → 「お金のコンパス」「au PAY」

とにかく「自分の資産が分かれば良い」方は、東海東京証券の子会社が提供する「お金のコンパス」がオススメです。

- マネーフォワードと共同開発しており、連携サービスが多い

- 無料で分析ツールがついている

といった特徴がお金のコンパスにはあり、非常に優良なサービスです。

しかし、「1端末でしかログインできない」というのは、資産データを夫婦で共有したい我が家にとって、あまりに痛すぎました。

また、資産データは知りたいが、アプリを増やすのはめんどくさい、という方には「au PAY」内のミニアプリ「お金の管理」もオススメです。こちらもマネーフォワードと協力して提供しているサービスなので、簡単に資産状況を把握するには十分です。

本家より有能。「マネーフォワード for 住信SBIネット銀行」

資産管理や家計管理に家計簿アプリをしっかり使いたい、という方には、現状「マネーフォワード for 住信SBIネット銀行」が一番オススメです。

- 本家マネーフォワードMEは、2022年12月7日から口座連携数が10→4へ減らされてしまいます。一方「for 住信SBIネット銀行」の方は、口座連携数は10のままです。

- 本家マネーフォワードMEでは、無料版は広告が挿入されますが、「for 住信SBIネット銀行」では広告の挿入はありません。

いいことづくめのアプリに見えますが、あくまで本家マネーフォワードMEがあっての、特別カスタム版です。突然の改悪やサービス終了のリスクは、承知しておく必要がありそうです。

資産管理の決定版「マネーフォワードME」

家計管理の決定版と言われるだけあり、やっぱり本家「マネーフォワードME」は業界屈指の連携金融機関数です。金融機関から自動でデータを収集したい、という目的にはピッタリです。

ただ、

- 現金の管理を手で入力するときには、UIがガチャガチャしている

- とにかく無料版では広告が多い

というのは気になりました。

マネーフォワードMEで「資産管理」も「家計管理」もしたい場合には、全てをマネーフォワードに任せる、という運用が良さそうです。

スッキリUIが家計管理に最適「マネーツリー」

マネーツリーのメリットは、無料版で広告非表示という点です。こまめに家計を管理したい方にとっては、毎日触れるアプリで毎度広告が出るのは、大きなマイナスになってしまいますね。

残念なのは、支出のカテゴリ分け。

なんと「日用品」がありません。私は近いところで「消耗品」を使ってます

ちょっと会計的すぎるネーミングな気がします。それ以外は、ほぼほぼベストなアプリなんですが…。

「資産管理」「家計簿」(今は)分けた方がいい

「資産管理」「家計簿」の違いとは?

管理した方がいい「家のお金」には、大きく2種類があります。

- 資産管理 (いま、何円あるのか?)

- いわゆる家計簿 (何円入って、何円使った?)

私の場合、

- 連携金融機関が多いマネーフォワードで「資産管理」

- 日々の入力がしやすいマネーツリーで「家計簿」

という併用をしています。

なぜ一つのソフトで「資産」「家計簿」両方やらないのか

一つのソフトで「資産」「家計簿」両方やらない理由は、私は金融機関のあいだでやり取りする「データが多いから」なんです。

今時では、複数の銀行・証券会社・スマホ決済・クレジットカードを使い分けている方も多いかと思います。

サブバンクでキャンペーンがあったときに、メインバンクから資金を移動することがあります。全てを家計簿ソフト任せにした場合、「メインバンク」からは「支出」・「サブバンク」へは「入金」が記録されます。

もちろん「差し引きの資産の変化は0」なので、「資産」としてのお金は増えも減りもしません。

しかし、家計簿的に見ると「普段の食料品や日用品 + 銀行間の振込出金」が支出に、「給与など + 銀行間の振込入金」が収入になってしまい、「本当の収入・支出」がわからなかくなってしまうんです。

どの家計簿ソフトも、手動で銀行間の入出金データを「収入」「支出」へ反映させない設定ができます。しかし、私の場合件数があまりに多かったので挫折しました。

各金融機関の「最終的な残高 = 資産」と、「お金の流れ = 家計簿」は分けて管理するのが個人的にはベストに感じました。

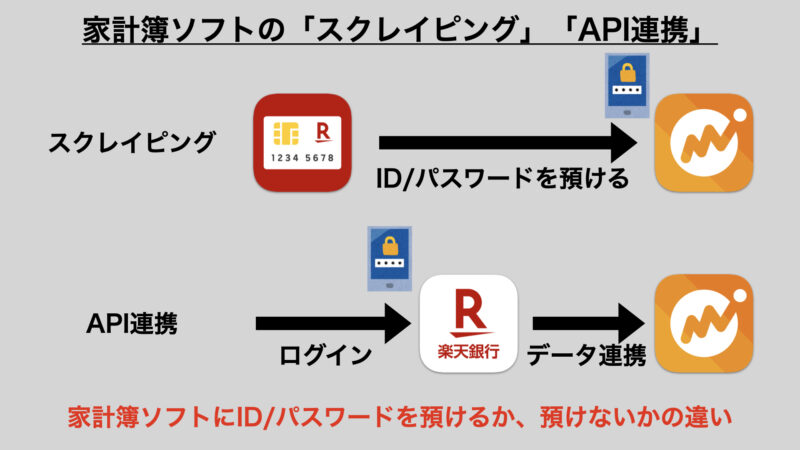

金融機関との連携には「API連携」を

マネーフォワードもマネーツリーも、金融機関から自動的にデータを取得する機能がついています。

しかし、データの取得の方法には、大きく2つあります。

- スクレイピング (金融機関のID/パスワードを家計簿ソフトに預ける)

- API連携 (金融機関へ通常どおりログインし、家計簿ソフトとデータ連携する)

大きな違いとしては、「家計簿ソフトにID/パスワードを預けるか、預けないか」になります。

家計簿ソフト側でもセキュリティにかなり気を配っているようです。が、家計簿ソフトに金融機関のID・パスワードを一手に預けるのは、データが一斉に流出するリスクがかなり大きい気がしています。なので、基本「スクレイピング」の金融機関はデータ連携していません。

金融機関のデータを家計簿ソフトと連携する場合には、私は「API連携」できる金融機関に限定して使っています。

が、家計簿ソフトでは「データ連携」に対応していても「API連携」している金融機関は意外と多くありません。

私がマネーフォワードでメジャーな金融機関を調べてみたところ、API連携・スクレイピングは以下のような対応状況でした。

| API連携 | スクレイピング | |

| 銀行 | 楽天銀行 三井住友銀行 ソニー銀行 住信SBIネット銀行 auじぶん銀行 | |

| クレジットカード | 楽天カード VIEWカード au PAYカード | |

| 証券会社 | マネックス証券 | 楽天証券 SBI証券 auカブコム証券 |

したがって、API連携に対応した金融機関が限られる以上、銀行・クレカ・証券会社すべての資産管理を家計簿ソフトで行うのは時期尚早と考えています。

銀行系は比較的API連携の対応が進んでおり、私はマネーフォワードを複数ある銀行残高の一括管理、という目的で使用しています。

マネーツリーとマネーフォワード、二刀流が快適

連携金融機関が多いマネーフォワードを「資産管理」に、シンプルで使いやすいUIのマネーツリーを「家計簿」に使い分けることで、かなり快適に家計管理できるようになりました。

「資産管理」などは通帳の残高を見れば十分、という方はマネーツリー一本で運用するのもアリです。

とにかく全てソフトに任せて楽したい!という場合は、マネーフォワードの方がオススメです。特に個人事業主の方には、マネーフォワードの確定申告用ソフトもあります。ぜひ活用してみてください。